")

Atacurile americano-israeliene din Iran si riposta „regională” a Teheranului au provocat și creșterea încă moderată a prețurilor pentru energie pe piețele mondiale, care se va revărsa și în prețurile pentru consumatori. În cazul României, aceasta scumpire a carburanților ar putea fi însă în avantajul statului, care se bate cu deficitul bugetar.

Prețurile energiei continuă să oscileze sub presiunea evenimentelor globale recente. În ciuda escaladării violente a conflictului — marcată de atacurile din 28 februarie 2026 asupra Iranului și moartea Ayatollahului Khamenei — tranzitul prin Strâmtoarea Ormuz nu a fost încă blocat oficial de către autoritățile de la Teheran, menținând un echilibru fragil pe piața resurselor.

În pofida absenței unei blocade formale, fluxurile comerciale maritime au înregistrat perturbări severe, fundamentate pe paradigma de prudență strategică adoptată de operatorii navali și de consorțiile de asigurări. Această conduită a condus la suspendarea operațiunilor sau la reconfigurarea rutelor pentru majoritatea transportoarelor de gaz natural lichefiat (LNG), determinând o contracție a volumului de trafic estimată inițial la aproximativ 70%. În termeni funcționali, această restrângere echivalează cu o ocluzie temporară de facto a coridorului pentru transportul comercial internațional de mare tonaj.

Analizele strategice curente (elaborate la data de 2 martie 2026) relevă faptul că Republica Islamică Iran nu dispune de capabilitățile operaționale necesare pentru a institui o zonă de excludere aeriană și navală totală în perimetrul vizat. Prin urmare, vectorul principal de risc rezidă în dimensiunea asimetrică a amenințării: utilizarea dronelor, a rachetelor balistice de precizie sau a operațiunilor de sabotaj, care pot eluda sistemele de apărare stratificată, compromițând siguranța navigației comerciale.

Prețurile la gaz natural lichefiat (GNL) în Uniunea Europeană au înregistrat o creștere abruptă în ultimele zile, în contextul escaladării conflictului legat de atacurile din Iran.

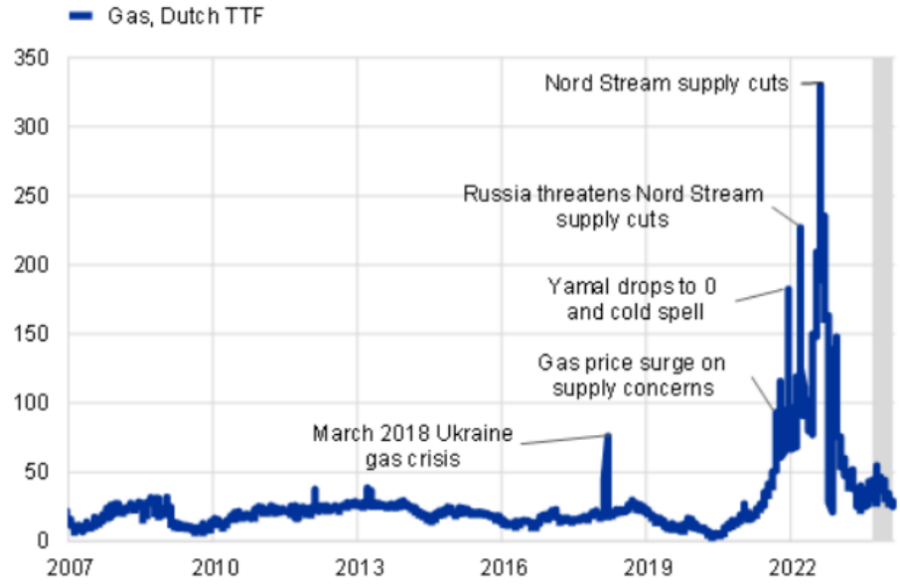

În contextul pieței energetice europene, TTF (prescurtarea de la Title Transfer Facility) este cel mai important punct de tranzacționare a gazelor naturale din Europa, servind drept preț de referință (benchmark) la nivel continental și, tot mai mult, global.

Prețul de referință la bursa de gaze din Olanda TTF, indicator cheie pentru prețurile gazelor în Europa, a crescut cu aproximativ 45% pe 2 martie 2026, de la circa 32 EUR/MWh (închiderea din 28 februarie) la valori cuprinse între 40,8 și 46,4 EUR/MWh. Această variație reflectă oprirea producției la facilități QatarEnergy, afectate indirect de atacuri, Qatar reprezentând sub 10% din importurile UE de LNG.

De ce „10%” provoacă o panică de „100%”?

Se poate argumenta că actuala ascensiune a cotațiilor pe piața spot este de natură predominant emoțională, fiind decuplată de fundamentele volumetrice ale aprovizionării.

Având în vedere că importurile de gaze naturale provenite din Orientul Mijlociu reprezintă o cotă marginală, de sub 10% din mixul de consum european, deficitul fizic nu justifică, în mod obiectiv, o volatilitate de o asemenea amploare. Această asimetrie indică faptul că piața reacționează mai degrabă la incertitudinea sistemică și la potențialul de contagiune geopolitică, decât la o carență materială imediată de resursă.

Sursa: ieefa.org

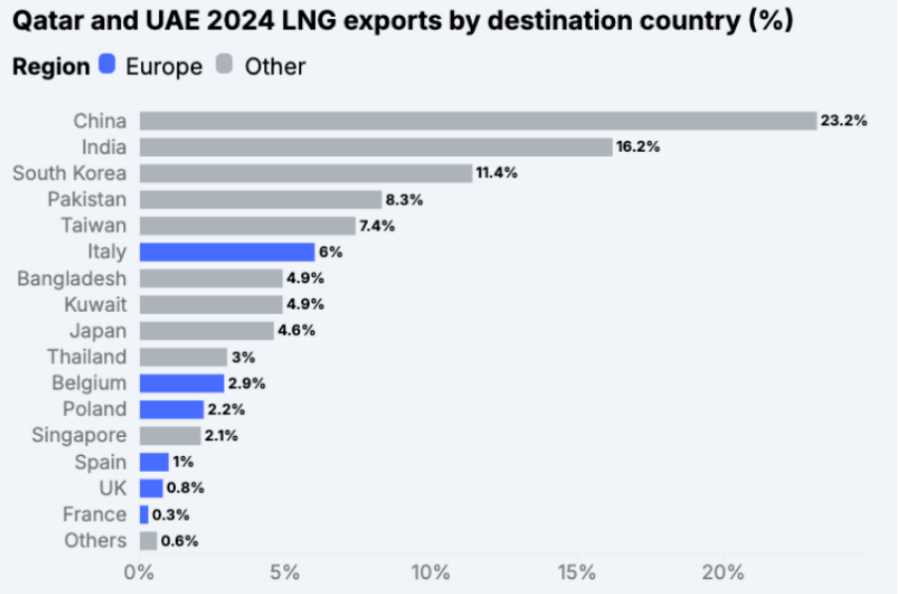

Principalele destinații de export pentru gazul natural lichefiat (GNL) din Orientul Mijlociu, care tranzitează Strâmtoarea Ormuz, sunt țările asiatice (78,1%), cu China în frunte (aproximativ 25%) și India pe locul doi (circa 17%).

Citește și: Criza din Iran: Rusia mai pierde (pentru moment) un aliat, dar câștigă pe piața carburanților

Sursa: ieefa.org

În acest context, Republica Populară Chineză – probabil singurul aliat strategic major al Iranului – riscă să fie cea mai afectată de această pseudoblocadă. Qatarul și Arabia Saudită, principalii exportatori din regiune, înregistrează de asemenea pagube substanțiale, motiv pentru care saudiții se declară pregătiți să se alăture Statelor Unite și Israelului în contracararea oricăror amenințări regionale. Fundamentale pentru această aliniere sunt interesele economice: veniturile din exporturile de petrol și gaze naturale, alături de cele generate de turism și activități economice conexe.

Pretul de referinta al TTF a reacționat violent din cauza a trei factori care transformă emoția în preț:

Prețul Marginal: În economie, prețul este stabilit de „ultima unitate” necesară pentru a satisface cererea. Dacă acele 10 procente dispar, statele europene trebuie să liciteze agresiv împotriva cumpărătorilor asiatici (pe indicele JKM) pentru a atrage tancuri de GNL din alte surse (ex. SUA sau Africa). Această competiție duce prețul în sus pentru tot gazul tranzacționat, nu doar pentru cel lipsă.

Efectul de Substituție: Chiar dacă Europa importă puțin gaz din Golf, Japonia, Coreea de Sud și China sunt dependente de acea rută. Dacă Asia pierde accesul la gazul din Orientul Mijlociu, se va muta pe piața Atlantică, „furând” încărcăturile destinate Europei. Astfel, o criză regională în Ormuz ar putea deveni instantaneu o criză de ofertă globală.

Algoritmii de Tranzacționare: Mare parte din volumul de pe TTF este gestionat de algoritmi care reacționează la cuvinte-cheie („conflict militar”, „lider asasinat”, „blocadă”). Aceștia execută ordine de cumpărare sau vânzare automate pentru a limita pierderile, accelerând creșterea prețului înainte ca analiștii umani să apuce să calculeze impactul real asupra volumelor.

Sursa: bruegel.org – prelucrare Cosmin Păcuraru

Normal ar fi ca Uniunea Europeana sa actioneze pentru a preveni astfel de socuri pe piata olandeza TTF. Prima ar fi de bun simt: suspendarea temporară a tranzacțiilor pe hub-ul TTF în momentul în care variațiile de preț depășesc un prag specific într-un interval scurt. Apoi ar trebui analizata tranzacționarea automatizată în perioade de criză geopolitică declarată, pentru a preveni „spirala de vânzare – cumpărare” declanșată de cuvinte-cheie.

Introducerea unui mecanism de corecție care să pondereze prețul bursier în funcție de gradul de umplere a depozitelor europene, coroborat cu obligarea operatorilor navali să raporteze în timp real redirecționările de nave, pentru a oferi o imagine clară asupra fluxurilor reale, contracarând astfel estimările alarmiste ale terților.

Reacția pieței poate fi caracterizată ca una emoțională, demonstrată prin contextul sfârșitului sezonului rece – când consumul de gaze naturale este în scădere – și prin nivelul depozitelor UE, care rămân peste 25% (estimări recente indică ~25-30% la începutul lui februarie 2026, conform proiecțiilor pentru finalul iernii).

O a doua dovadă rezultă din analiza graficelor variațiilor prețului TTF în perioadele de criză geopolitică anterioară, unde s-au înregistrat spike-uri bruște și volatile, similare cu +45% actual (ex: +8% zilnic în ianuarie 2026 din cauze geopolitice și meteo; creșteri de 40 €/MWh în crize din ME). Aceste pattern-uri subliniază premium-ul de risc geopolitic asupra fundamentelor fundamentale.

Sursa: ieefa.org

România, Producător de Gaze cu Prețuri de Import: Cine Câștigă din ”Scumpirile Emoționale”?

Se poate observa o convergență de interese între fluctuațiile ascendente ale pieței energetice și obiectivele de consolidare bugetară ale statului român. Având în vedere că structura de preț a energiei în România este marcată de o pondere a fiscalității (cuprinzând accize, taxe și contribuții specifice) care depășește pragul de 50%, orice dinamică inflaționistă a prețurilor de tranzacționare generează, în mod automat, o creștere proporțională a veniturilor colectate la bugetul de stat. Astfel, conjuncturile de criză devin, în mod paradoxal, pârghii de creștere a încasărilor fiscale.

Citește și: Bogdan Ivan: Carburantul nu va ajunge la 10 lei. România are rezerve pentru trei luni – PRESShub

Această realitate este cu atât mai frapantă în contextul în care România deține un avantaj competitiv teoretic, fiind cel mai mare producător de gaze naturale din Uniunea Europeană și posedând resurse de gaze semnificative.

Datele comparative relevă o anomalie structurală a pieței: în ciuda unui grad ridicat de independență energetică și a unei producții interne robuste, prețurile finale de consum în România tind să depășească mediile europene. Această discrepanță sugerează existența unor disfuncționalități în mecanismele de formare a prețului și o ineficiență în transpunerea avantajului de resursă în beneficii economice directe pentru consumatorii interni, statul fiind principalul beneficiar al menținerii unor cotații ridicate.

Urmăriți canalul „PRESShub” pe WhatsApp. Cele mai importante știri ale zilei sunt disponibile aici

Urmăriți canalul „PRESShub” pe Telegram

Urmăriți PressHUB și pe Google News!

FOTO: Agerpres Foto/Xinhua