Riscul pe care l-ar fi generat o guvernare extremistă s-a văzut clar atât în perioada alegerilor din 2024 căt și în cea din 2025. În 2024, costul finanțării a atins un vârf după turul 1 al alegerilor prezidențiale și și-a revenit doar la începutul lui 2025, pentru a crește însă din nou (chiar mai mult ca în 2024) după turul 1 al alegerilor reluate și a reveni la nivelul anterior doar după încheierea turului 2.

Este clar că perspectiva unei conduceri extremiste a țării a fost foarte prost primită de piețe, și probabil că reacțiile ar fi fost și mai grave, dacă acea perspectivă se concretiza.

Nu înseamnă că greul a trecut, pentru că în toată această perioadă nu s-a îmbunătățit nimic în economie, ba din contra. Deficitul bugetar a continuat să rămână mare, chiar a mai crescut, iar economia în ansamblul său a continuat să încetinească.

Scurta depreciere a leului era de așteptat

Dincolo de „zgomotul” alegerilor din ultimele (prea multe) luni, realitatea este că am evitat în ultimul moment să cădem într-un hău dar încă avem în față o prăpastie adâncă.

Costurile de finanțare rămân ridicate, reflectând situația economică dificilă în care suntem de câțiva ani. Se așteaptă cu nerăbdare soluții reale și rapide.

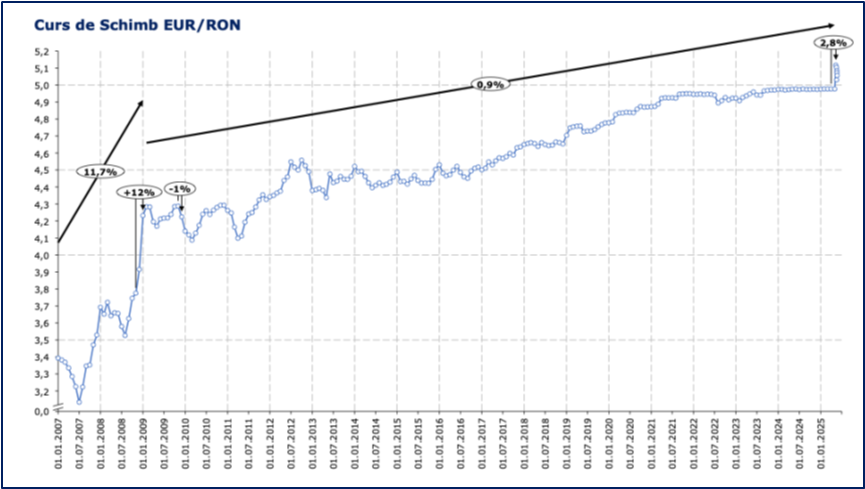

Ca o mică paranteză, cursul de schimb nu a fost o problemă reală: acesta a avut doar câteva variații puțin mai mari decât media ultimilor 15 ani și a depășit bariera psihologică de 5 RON/EUR.

Aceasta nu înseamnă că nu există riscul real al unei continuări a deprecierii leului, din cauza situației macroeconomice, dar și pentru că leul a fost neverosimil de stabil în ultimii 15 ani: cumulativ, în această perioadă, cursul RON/EUR s-a depreciat cu mai puțin de 17%, ceea ce este doar o fracție din inflația cumulată de peste 90%.

De unde luăm mai mulți bani?

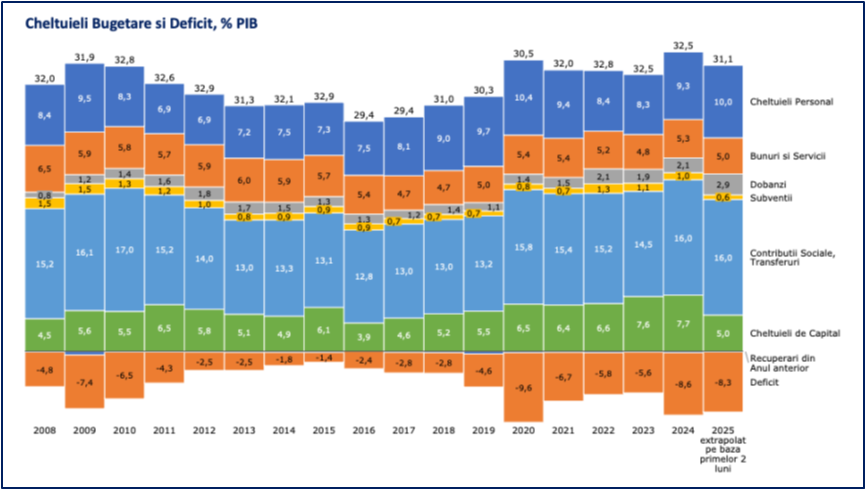

Problema iminentă rămâne însă tot cea de finanțare, din cauza deficitului care se tot adâncește deoarece colectăm la fel de prost și cheltuim tot mai mult. Comparativ cu primele 3 luni ale anului trecut, până în martie 2025, veniturile bugetare au scăzut de la 7,6% la 7,4% din PIB. Ca urmare, deficitul bugetar pe primele luni ale anului a crescut de la 2,1% în 2024, la 2,3% din PIB în 2025 și avem toate șansele să terminăm anul cu un deficit chiar mai mare ca cel de 9,3% din PIB din 2024.

Să punem lucrurile în perspectivă: în 2009, deficitul bugetar era de 7,4% din PIB, deci înaintea crizei financiare globale stăteam mai bine din punct de vedere bugetar. Doar în pandemie România a mai stat așa de rău ca acum. Cu toate acestea, de la sfârșitul lui 2008 până prin 2013, rating-ul de țară al României a fost „junk”. Astăzi, premisele economice fundamentale sunt mai proaste din multe puncte de vedere, așa că este normal să ne întrebăm la ce ne-am putea aștepta în următoarele luni?

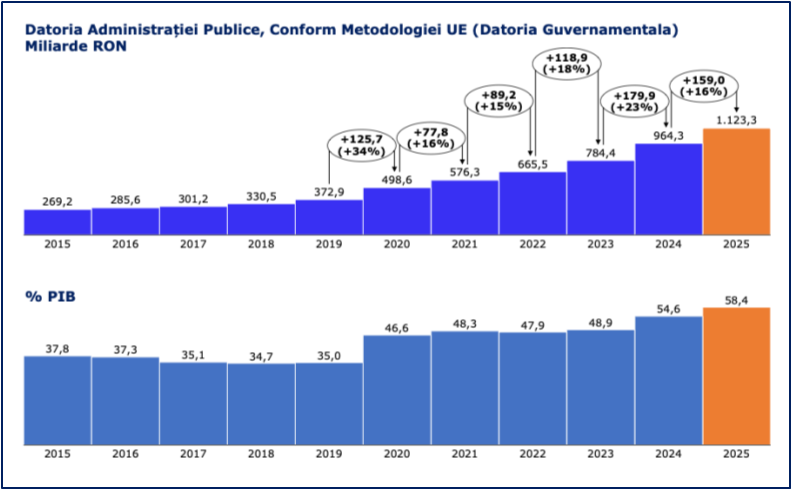

Era nevoie de un plan de redresare a bugetului acum 1 an; cu cât trece timpul, cu atât problema devine mai greu de rezolvat. Datoria guvernamentală a României deja se apropie de 1.000 miliarde de RON (~200 miliarde de EUR: peste 50% din PIB).

Accesul la finanțare pe piețele externe este din ce în ce mai dificil, iar banii disponibili în România pentru finanțarea deficitului sunt limitați.

Colectare, nu taxare

De ce continuă să crească deficitul? Pe de o parte, din cauza aceluiași potențial veșnic nematerializat al României: nivelul de colectare a rămas la o medie sub 32% din PIB în ultimii 15 ani, mult sub media europeana de ~40% din PIB și cel din țările SEE, de peste 35% din PIB. E clar că trebuie să creștem gradul de colectare, dar va lua timp – timp pe care nu îl mai avem.

Creșterile de taxe nu sunt soluția; nici în trecut nu au avut un impact pozitiv. Este suficient să ne uităm la ce s-a întâmplat după criza financiară, când deși TVA a crescut semnificativ, veniturile bugetare nu au crescut decât cu ~1% din PIB, și pentru o perioada scurtă de timp – pentru că după numai 3 ani colectăm chiar mai puțin ca procent din PIB decât în 2008. Un TVA mai mare reduce consumul și crește evaziunea.

Ca să punem mai bine lucrurile în perspectivă: tot TVA colectat în Romania reprezintă sub 7% din PIB (respectiv ~21% din veniturile bugetare totale): o creștere de 20% a TVA nu poate nici măcar teoretic crește veniturile bugetare cu mai mult de 1,4% din PIB.

O mai bună colectare în schimb poate adăuga veniturilor bugetare o sumă echivalentă cu 3-4% din PIB, dar asta cere timp (digitalizare, schimbare de mentalități, competențe și proceduri, etc.)

De aceea, trebuie să scădem rapid și imperativ cheltuielile, cel puțin până când reușim să punem la punct mecanisme mai bune de colectare. Toate cheltuielile au tot continuat sa crească, dar cel mai mult au crescut cele cu salariile în sectorul public, care au ajuns la un maxim istoric al ultimilor 15 ani.

Un leu din 3 lei colectați la buget (aproximativ 10% din PIB) se duc pe salariile din sectorul public. Peste jumătate din veniturile bugetare (ca. 16% din PIB) se duc pe contribuții sociale si transferuri bugetare. Aproape 3% din PIB se duc pe dobânzi: mult peste bugetul de apărare și aproape cât bugetul de educație.

Subvențiile sunt (și au fost tot timpul) foarte mici: sub 1% din PIB. Dar cheltuielile cu bunuri și servicii ale statului au fost cam tot timpul între 5% și 6% din PIB, iar investițiile sunt (și au fost) între 5% și 8% din PIB – în unii ani, cheltuielile curente au fost mai mari ca investițiile.

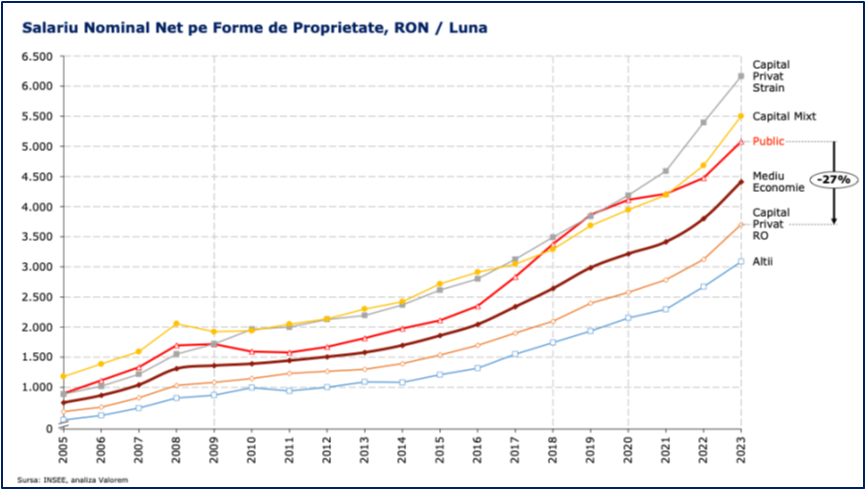

Salariile în sectorul public sunt cu ~27% mai mari decât în sectorul privat cu capital românesc; cam așa au fost tot timpul, ba chiar în unii ani, salariile din sectorul public le-au depășit și pe cele din sectorul privat cu capital străin sau mixt. Merită remarcat că fără creșterile excesive de salarii și de cheltuieli sociale din 2024 și 2025, România ar fi fost anul acesta la un nivel de deficit de ~6% din PIB – ceea ce ar fi fost mult mai suportabil.

Citește și: Candidați controversați, aleși de CSM, în conducerea Inspecției Judiciare

Cum redresezi o economie fragilă? Între creștere nominală și cea reală

Pe termen scurt, orice măsură se va lua, va eroda și mai mult creșterea economică (deja foarte firavă). Rămâne însă întrebarea: care sunt măsurile care ne vor permite să trecem prin criză cât mai ușor și care nu vor îngreuna foarte tare redresarea ulterioară?

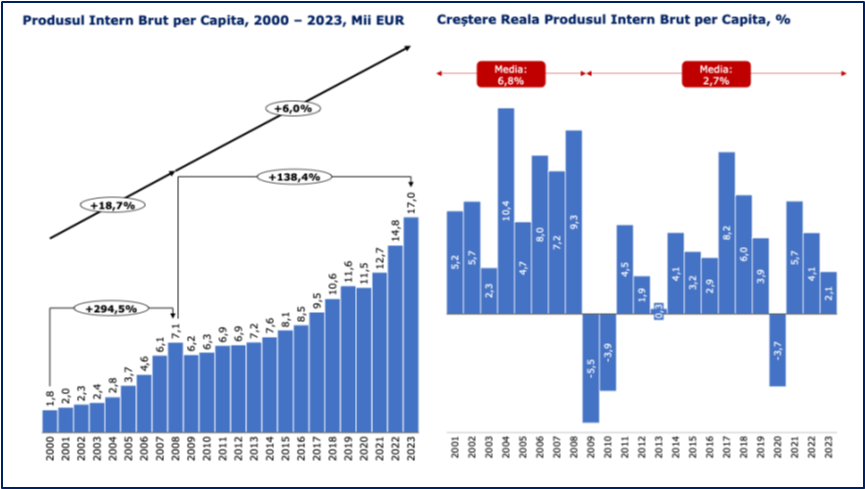

Trebuie să avem grijă pentru că oricum această criză vine la sfârșitul unui ciclu economic care nu a fost atât de bun cum ni se tot spune. În Romania, creșterea economică reală a fost în realitate destul de mică în ultimii 15 ani.

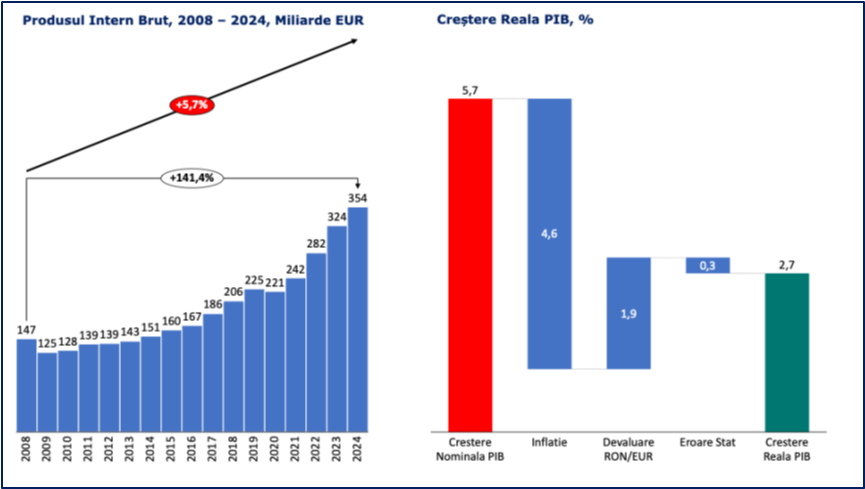

Pare un paradox, pentru că PIB-ul nominal (exprimat în EUR) a crescut de ~2,5 ori în perioada 2008 – 2024. Aceasta înseamnă o creștere medie nominală/an de 5,7%, din care trebuie să scoatem inflația (în aceeași perioadă, una din cele mai mari din Europa, 4,6% medie anuală) și să ținem cont de devaluarea RON/EUR, care a fost de (doar) 1,9% – cea mai mare parte având loc în perioada 2008-2009.

Făcând aceste ajustări, creșterea economica reală a fost de doar 2,7%.

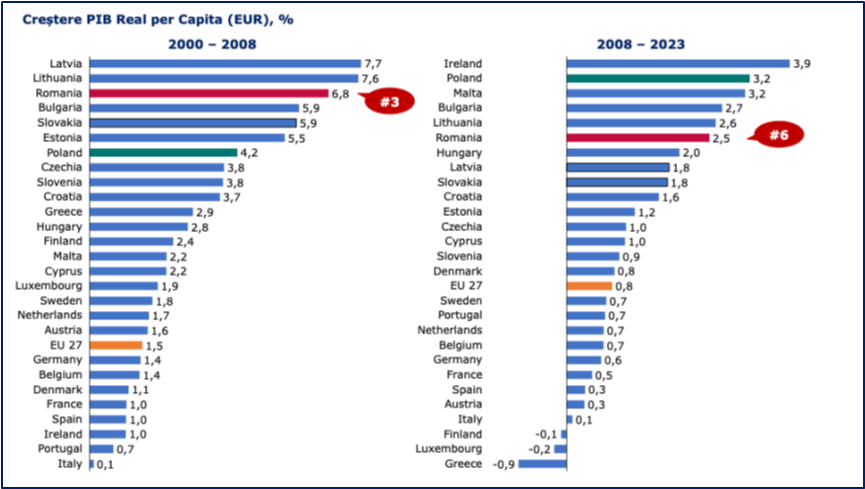

PIB-ul nominal a crescut atât de mult în principal din cauza inflației, și în condițiile unui curs de schimb surprinzător de stabil. În realitate, creșterea economică reală a României din ultimii 15 ani a fost cu mult mai mică decât cea dinaintea crizei financiare (~6,8%). Este sub rata de creștere din Polonia și Bulgaria, și este la un nivel care nu va duce la o convergență economică reală într-un orizont de timp scurt.

Este o creștere care nu creează locuri de muncă suficiente nici ca număr, nici ca nivel real de remunerație.

Este o creștere care nu va permite investițiile necesare în sănătate, în educație, în infrastructură. Probabil că nu va rezolva nici discrepanțele majore între regiunile României (care se reflectă și în voturile românilor) și nici problema depopulării României.

Din toate aceste motive, provocările noului guvern sunt multiple atât pe termen scurt cât și pe termen mediu. Alegerile au trecut, am reușit să nu agravăm mai mult problemele, dar ele rămân oricum suficient de complexe și greu de rezolvat.

Urmăriți PressHUB și pe Google News!

(Foto: Inquam Photos / Virgil Simionescu)